Знакомая мысль? Когда с финансами туго, кажется, что крупный выигрыш разом решит все проблемы. Но на самом деле такая установка опасна: она учит надеяться на чудо, а не на себя. Что будет после того, как миллион закончится? Снова ждать удачного билета?

Меня зовут Венера Гимадеева, я — финансовый стратег. Помогаю выстроить систему, при которой деньги есть всегда. В этой статье расскажу о первых шагах к финансовой свободе. Они начинаются с создания подушки безопасности — фундамента, который обеспечит стабильность даже когда удача отворачивается.

Что такое подушка безопасности, и для чего она нужна

Название «подушка безопасности» говорит само за себя — это некая страховка на случай, если возникнут непредвиденные обстоятельства. Она помогает не залезть в долги при внезапном увольнении, покрыть срочные медицинские расходы, отремонтировать разбитый автомобиль или быстро восстановить квартиру после потопа.

Обратите внимание, что обстоятельства должны быть реально серьезными. А не так, что вам понравились сапоги за 50 000 ₽, и вы решили потратить на них часть накопленных денег. Нет.

Подушка — это защита исключительно в кризисных ситуациях. Ведь согласитесь, для того, чтобы найти новую работу после неожиданного увольнения, потребуется время, а оплачивать счета за ЖКХ и ежедневно что-то есть нужно всегда, этого никто не отменял.

Чем подушка безопасности отличается от сбережений

В целом формулировка «сбережения» мне не очень нравится, я предпочитаю использовать слово «накопления» — оно точнее передает суть. Обычно мы копим на какую-то конкретную цель: отпуск на Мальдивах, мощный ноутбук, первоначальный взнос за ипотеку или высшее образование детей.

В отличие от таких накоплений, подушка безопасности не подлежит растрате на повседневные нужды. Она всегда должна быть «плотной», то есть защищенной от инфляции и доступной в любой критический момент. Ее цель — не финансировать мечты, а гарантировать стабильность, когда планы рушатся.

Если накопления — это осознанные шаги к запланированным целям, то подушка безопасности — тихий финансовый тыл, который позволяет дышать полной грудью даже в период неопределенности.

Сколько денег должно быть в финансовой подушке

Расчет подушки безопасности очень прост. Для этого нужно понимать, сколько денег вы тратите в месяц и на что. От того, какие именно расходы попадут в список, будет зависеть итоговый размер финансового резерва.

Все расходы следует разделить на 3 категории:

- Расходный минимум. Это расходы, без которых невозможно прожить: продукты, коммуналка, проезд, кредитные обязательства, связь и базовые траты на детей — школьное питание или детский сад.

- Расходный оптимум. Это минимум, дополненный тратами на комфорт. Сюда входят походы в кино, рестораны, обновление гардероба, развлечения и косметические процедуры. В отличие от обязательных платежей, такие статьи бюджета можно сократить в любой момент без критических последствий для уровня жизни.

- Расходный максимум. Это оптимум + крупные финансовые цели: путешествия, покупка автомобиля, ипотека, дорогие гаджеты и другие инвестиции в качество жизни. Такие траты не просто поддерживают комфорт, они формируют тот уровень благосостояния, к которому вы стремитесь в долгосрочной перспективе.

Сначала рассчитайте каждую категорию расходов за один месяц. Затем определите, какой размер подушки безопасности вам нужен от минимального, оптимального или максимального уровня трат. Начните с минимума — это психологически проще и ускорит достижение цели.

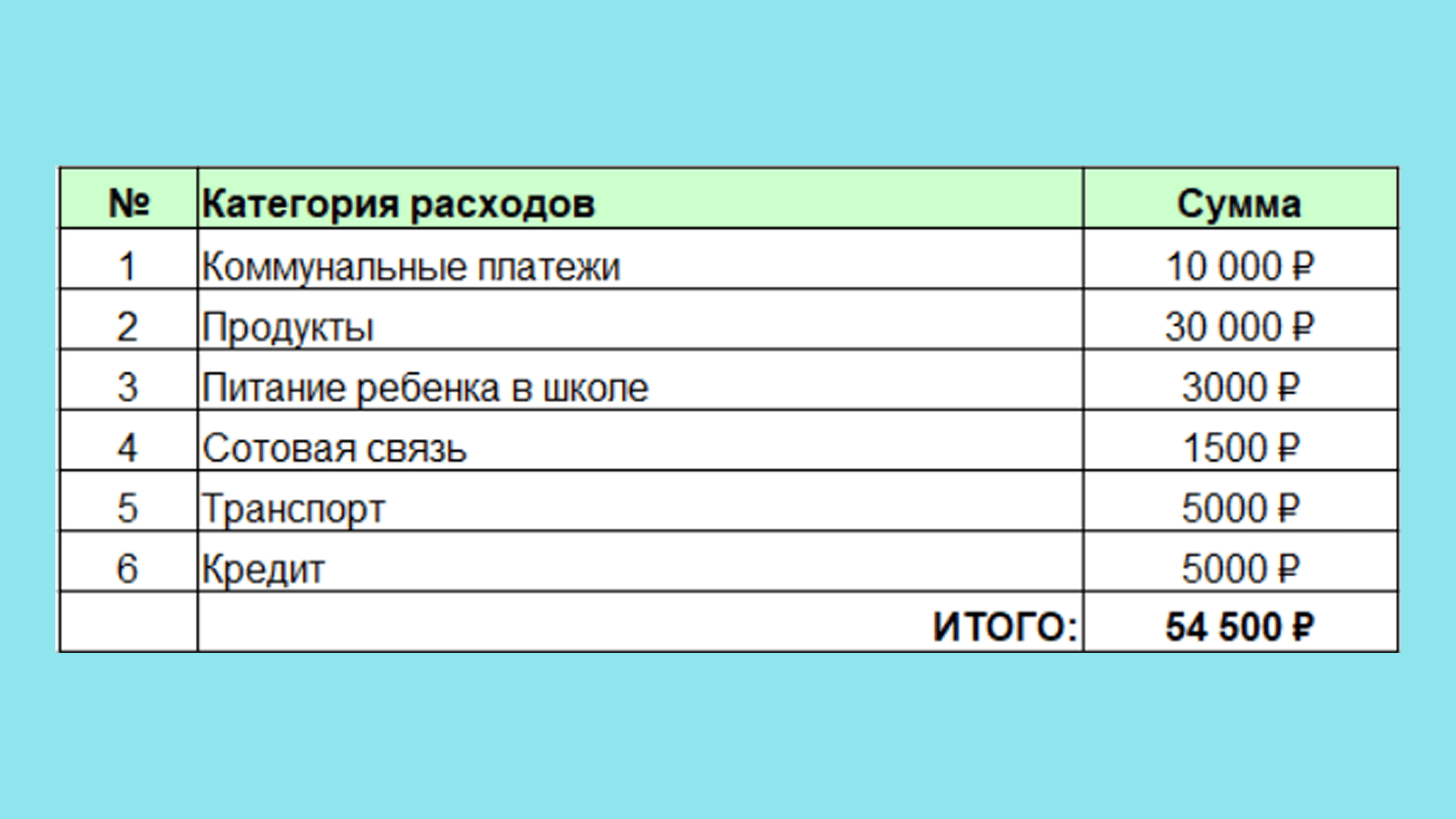

В таблице приведу пример расчета подушки безопасности исходя из месячного минимума (цифры условные):

Таким образом расходный минимум у нас получился 54 500 ₽. Чтобы определить размер подушки безопасности, нужно умножить эту сумму на период времени, в течение которого она может понадобиться.

Для работников в найме ориентиры такие:

- 3 месяца — минимальный размер. Подойдет в том случае, если у вас надежная работа.

- 6 месяцев — оптимальный вариант, который покроет большинство непредвиденных ситуаций.

- 12 месяцев — идеальный размер. Обеспечит финансовую защиту даже при затяжном кризисе.

Предпринимателям и фрилансерам, чей доход часто нестабилен, рекомендую формировать подушку безопасности в размере 12-месячного расходного минимума. Такой запас дает не только финансовую устойчивость, но и свободу принимать взвешенные решения без паники — например, отказаться от невыгодного заказа или инвестировать в новое направление.

Как сохранить «плотность» подушки безопасности

Самое частое возражение на накопление подушки безопасности — «инфляция все равно все съест». И да, люди, которые так считают, отчасти правы. Инфляция не щадит никого, и ее нужно учитывать.

Именно поэтому отдельным пунктом я выделяю сохранение «плотности» финансовой подушки, то есть покупательской способности денег в ней. Через 2–5–10 и более лет накопленного резерва должно быть достаточно на приобретение тех же самых вещей, что и сегодня.

Если сейчас ваша подушка безопасности позволяет закрывать все коммунальные платежи и покупать продукты на месяц, то и через несколько лет она должна покрывать эти же нужды.

Чтобы подушка безопасности не теряла силу со временем, ее нужно грамотно хранить. Диверсификация — ключевой принцип: распределяйте резерв между разными активами. В зависимости от суммы это могут быть:

- наличные;

- накопительный счет в банке;

- ценные бумаги;

- драгоценные металлы.

Валюта и криптовалюта тоже возможны, но требуют взвешенного подхода. Пропорции зависят от вашей ситуации — подробно об этом я рассказываю в своих продуктах и личной работе с клиентами.

Рекомендую начинать формирование подушки безопасности с наличных. Потом постепенно переводите резерв на накопительный счет — так вы обеспечите доступность денег в случае необходимости и частично обезопасите их от инфляции.

Как накопить финансовую подушку, если лишних денег нет

Вы удивитесь, но чтобы создать подушку безопасности, нужно только одно — задаться целью это сделать. Дальше уже дело техники — выбрать наиболее подходящий для вас вариант накопления.

Превратите формирование финансовой подушки в игру или челлендж. Вам должно быть интересно и драйвово копить деньги. Для этого вы можете выбрать один из предложенных ниже способов или придумать свой.

Способ 1. Заведите себе копилку

Подойдет даже классическая свинка, если она вас мотивирует. Практичный вариант — копилка с цифровыми делениями: вы зачеркиваете сумму после каждого взноса и видите прогресс.

Если считаете, что тратиться на покупку копилки неразумно, возьмите трехлитровую банку и красиво ее оформите. Напишите на ней «Моя свобода», «Моя независимость» или любую другую фразу, которая будет вам напоминать, ради чего вы создаете свою подушку безопасности и капитал.

Способ 2. Откладывайте 10% с дохода на накопительный счет

И скройте этот счет в банковском приложении. Главное — договоритесь с собой, что эти деньги неприкосновенны. 10% кажутся неподъемной суммой? Начните с меньшего, но уверяю вас, однажды отложив 10%, вы заметите, что обойтись без этой суммы вам было легко. А дальше собирать подушку будет еще проще и, возможно, вы захотите увеличить процент.

Способ 3. Изучите возможности банковского приложения

Например, в известном всем банке есть функция «Копилка» — при каждой оплате картой на отдельный счет перечисляется небольшой процент от суммы. В некоторых банках есть опция «Округление» — с каждой операции на отдельный счет перечисляется сумма, недостающая для «круглой». Допустим, если вы сделали покупку за 478 ₽, вам на счет упадет 22 ₽.

Проверьте, какие инструменты есть в вашем банке, — они помогут накопить подушку безопасности незаметно и без усилий:

Способ 4. Впишитесь в челлендж

Если у вас есть параллельная цель, например, перестать курить или часто пить кофе, совместите приятное с полезным. Определите, сколько чашек кофе (количество сигарет и т. д.) в день или неделю для вас допустимо, и позвольте себе ими насладиться.

Сумму за все остальные переводите на счет подушки безопасности. Так вы превратите борьбу с привычкой в игру, где награда — и ваше здоровье (или что-то другое), и растущий финансовый резерв.

Способ 5. Начните собирать «красивые» купюры

Это могут быть новые выпуски 100-рублевых банкнот, купюры с зеркальными номерами — например, 12344321, или особой комбинацией букв. Подумайте, какие из них вам будет копить интересно и весело.

Способ 6. Заключите с собой договор

Выберите символическую сумму для ежедневного пополнения подушки — например, 150 ₽. Через месяц это уже будет 4500 ₽, а через год — почти 55 тысяч. Постепенно вы привыкнете к такому ритму и, скорее всего, захотите увеличить взнос.

А также можете применить фишки и лайфхаки из моего моего бесплатного видео «У меня нет денег. — А если найду? Финансовая революция за 5 шагов». В нем даю конкретные действия, которые помогут вам найти деньги на первые накопления, даже если вам кажется, что вы живете от зарплаты до зарплаты.

Еще один лайфхак напоследок

Когда в подушке безопасности наберется приличная сумма, у вас может возникнуть желание потратить ее на реализацию какого-то желания или совершить необдуманную покупку.

На такие случаи рекомендую научиться «прятать» от себя деньги, ведь мы помним, что у подушки безопасности другая цель — давать нам осознание, что у нас всегда есть финансовый резерв на случай непредвиденных событий.

Как спрятать от себя деньги:

- Создайте для себя небольшие барьеры. Например, скройте накопительный счет в банковском приложении — чтобы до него добраться, потребуется совершить несколько лишних действий.

- Некоторые банки предлагают функцию «письмо себе»: когда вы пытаетесь снять деньги, на экране появляется ваше же напоминание о цели этих накоплений. Напишите, зачем вы создавали этот резерв и почему его важно сохранить.

- Для наличной части подушки тоже работает простое правило: положите купюры в конверт и подпишите его — например, «Мой страховой фонд на случай ЧП». Физическое напоминание часто останавливает руку, тянущуюся за деньгами.

Желаю успехов в создании подушки безопасности и достижении своих финансовых целей!